被称“便利店之王”的7-ELEVEn,为何在中国折戟沉沙?

提示您,本文原题为 -- 被称“便利店之王”的7-ELEVEn , 为何在中国折戟沉沙?

被称“便利店之王”的7-ELEVEn , 为何在中国折戟沉沙?// //

提到便利店 , 就绕不开被称为便利店之王的7-ELEVEn , 然而细看7-ELEVEn的故事 , 却发现它的真实身份是一个强劲的便利店中后台系统 。 亿欧智库为您解读7-ELEVEn如何缔造便利店 , 又为何在中国市场折戟沉沙 。

文/王倩云 亿欧智库分析师

提到便利店 , 很多人第一个想到的就会是7-ELEVEn , 有一种说法:“世上只有两种便利店 , 7-ELEVEn便利店和其他便利店 。 ”然而准确的来说 , 7-ELEVEn做的从来都不是便利店的生意 , 而是售卖自己经营模式与经营网络 。

1974年第一家在日本开业的7-ELEVEn即为加盟店铺 , 直至今日7-ELEVEn拥有67167家店铺 , 其中直营店铺仅贡献了2.2%的营业收入 。 而7-ELEVEn创建的目的也正是“实现小型店和大型店的共存共荣”和“激活既有的小型零售店” , 这一理念至今仍作为企业理念标注在其官网上 。

7-ELEVEn既不拥有大量店铺 , 也不拥有生产厂家和物流公司 , 作为一个世界上最强大的便利店中台 , 7-ELEVEn仍是当之无愧的便利店之王 , 它推动便利店成为日本最具代表性的消费模式 , 目前便利店在日本整体零售销售额占比达到80%以上 。

被称“便利店之王”的7-ELEVEn , 为何在中国折戟沉沙?// //

生于美国 , 起于日本

诞生在寒冬的便利店定义者

7-ELEVEn连锁便利店的前身Southland Ice Company创立于美国德州达拉斯 , 主要业务是零售冰品、牛奶、鸡蛋 。 1946年 , 南方公司将营业时间延长为早上7点到晚上11点 , 于是诞生了“7-ELEVEn” 。

在日本伊藤洋华堂公司组织去美国学习时 , 当时伊藤洋华堂的董事铃木敏文先生发现这种集中了多种SKU且营业时间较长的小型业态 , 并认为这种模式在日本将大有可为 。

20年代60世纪后期 , 日本的大型超市迎来了繁荣期 , 伊藤洋华堂正是超市时代的受益者 。 自从超市出现在消费者的生活中之后 , 多数日本传统商店街上的小店铺都变得门可罗雀 , 营业额大幅跳水 。 因此当铃木敏文提出逆势而行建立小型店的时候 , 不仅遭到了公司内部的一致反对 , 公司外部的业界人士和学者也并不认可这种业态 。

铃木敏文认为引入7-ELEVEn连锁便利店可以实现小型店与大型店的共存共荣 , 并且通过加盟的方式可以激活日本目前既有的小型零售店 , 但是他认为中小店铺不能与大型商店采取相同的经营方法 , 而应该挖掘出差异化的经营特点 , 以全力提高生产效率与产品价值为目标 , 建立独一无二的经营结构 。

日本7-ELEVEn的经营确实有很多为人称道的亮点 , 比如开发广受欢迎的饭团产品 , 提供多样的便利服务甚至为此建立自己的银行 , 贴心的配送服务 。 以至于7-ELEVEn成为便利店的定义者 , 无论是后起的日本品牌还是目前的本土便利连锁品牌 , 无一不存在着7-ELEVEn的影子 , 甚至很多本土便利店品牌也会选择售卖饭团和关东煮这些具有极强日本特色的食物 。

7-ELEVEn的核心并不是货架上能够看到的商品 , 或者店铺里能够感受到的服务 , 而是源于其背后强大的中后台的能力 。

7-ELEVEn的成功秘诀

7-ELEVEn铃木敏文认为7-ELEVEn的成功可以用三点概括:

1、始终贯彻密集型选址战略

密集选址的优势十分明显 , 一方面店与店之间的较短的距离能提升物流和配送的效率 , 另一方面密集的店铺分布能够提高一定区域内“7-ELEVEn”的品牌效应 , 加深消费者对其的认知度 , 再者投放一次促销活动的影响力和覆盖率也变得事半功倍 。

7-ELEVEn的密集选址战略虽然广为人知 , 但是密集选址并不是店铺简单的增多 。 7-ELEVEn在日本截至2018年11月共有20700家店铺 , 占其全球店铺总数的近三分之一 , 然而7-ELEVEn并没有进驻日本的冲绳 。 在最初展店的时候 , 铃木敏文甚至表示店铺的选址“决不能踏出江东区一步” 。

供应链的各环节没有成功完成衔接之前 , 7-ELEVEn绝不会盲目开店 。 铃木敏文指出即使当地人口增加、街市上形成了繁华的商圈 , 只要专属的生产工厂没有竣工 , 就无法保证便利店能够持续为消费者提供高品质的产品 。

2、具备产品研发与供应的基础体系

这一点最为重要 , 也常常容易被后学者所忽视 。 7-Eleven的母公司伊藤洋华堂是一个具有大型综合超市、超级市场、百货店等多种业态大型零售巨头 , 而铃木敏文作为伊藤洋华堂的高级董事也拥有数年零售流通业的从业经验 , 而当时所借鉴的美国南方公司亦具有成熟的便利店运营体系 。

7-ELEVEn从诞生之初便不是一个从零开始的项目 , 其背后是一家成熟的大型零售公司对一个业已存在的经营模式的本土化改造 。 其中最为典型就是7-ELEVEn能够在较短时间内实现集约化的供应链管理和规模化的生产 。

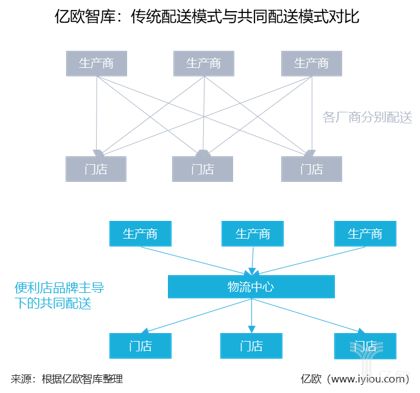

7-ELEVEn第一家店铺于1974年开业 , 1976年9月开始对供应商采取集约化管理 , 实行共同配送 。 日本运输省对于共同配送的定义为:指在城市里 , 为了使物流合理化 , 在几个有定期运货需求的货主的合作下 , 由一个卡车运输者 , 使用一个运输系统的配送 。 共同配送可以在产品流通中利用各个配送企业的资源、设备及地理条件优势 , 减少运输费用 , 降低企业成本 , 实现物流环节的“增值效益” 。 成功统筹非自建的生产商和配送商 , 足以显示出7-ELEVEn深厚的零售业积累与运营经验 。

被称“便利店之王”的7-ELEVEn , 为何在中国折戟沉沙?// //

1979年7-ELEVEn与和日本食品等厂商在1979年成立的NDF(日本鲜食联合会) , NDF的成员企业只能为7-ELEVEn制造产品 。 这样7-ELEVEn不仅能够联合多家厂商共同研发产品 , 也能够较好地在原材料购买和品质管理上执行统一标准 , 同时垄断了生产制造技术 。 7-ELEVEn的自营鲜食成为其制胜法宝 , 美味的饭团和热腾腾的关东煮只是漂亮的表象 , 背后是大规模的工业集约化带来的强劲的供应能力 。

3、注重与员工的直接沟通

作为一个以加盟为主的连锁零售商 , 7-ELEVEn保持了店铺的一致性和较高的单店收入 , 这源于7-ELEVEn较高的准入门槛和后期相对完善的培训 。

中国的7-ELEVEn加盟基本上分为两种加盟方式 , 特许加盟与委托加盟 。 我们以北京天津地区为例 , A型加盟为特许加盟 , 店铺为加盟主自有 , 需要自有资金80万作为担保;D型加盟为委托加盟 , 店铺为7-ELEVEn所有 , 需要加盟主与辅助人共有自有资金65万作为担保 。 满足的条件的加盟主仍需要在加盟前进行面试和一系列复杂的培训 。

下图展示了北京天津地区的7-ELEVEn加盟流程 , 加盟主需要经过资质审查 , 2~3次面试 , 和复杂的培训流程 。

被称“便利店之王”的7-ELEVEn , 为何在中国折戟沉沙?// //

较高的准入门槛和复杂培训一定程度上使得具备7-ELEVEn加盟资格的店铺本身就相对优质 , 而店铺督导与总部密集的沟通则保证了各个店铺能够充分贯彻总部的运营方法与商业模式 。 然而这种使加盟主承担较高成本的方式虽然保证了店铺质量 , 也为7-ELEVEn的发展带来隐忧 。

开店慢 , 日销高

如何定义7-ELEVEn中国?

1992年 , 香港怡和集团旗下的牛奶国际有限公司获得了美国南方公司的授权 , 在深圳开设了首家7-ELEVEn便利店 。 随后2004年7-ELEVEn进入北京地区由7-ELEVEn总公司与北京王府井股份有限公司以及中国糖业酒类集团共同运营 , 2009年由台湾统一集团引入上海地区 。

根据官网信息 , 截至2018年9月7-ELEVEn在中国市场共有2783家店铺 , 占中国便利店市场门店数的3.2% , 在开店数量上不敌中国本土连锁品牌 。

被称“便利店之王”的7-ELEVEn , 为何在中国折戟沉沙?// //

以北京地区为例 , 截至2018年8月7-ELEVEn在北京地区共有店铺251家 , 此时距7-ELEVEn进入北京市场已有14年 , 而7-ELEVEn在日本本土仅用7年时间店铺就已突破千家 。 从开店数量上来看7-ELEVEn在中国确实发展相对缓慢 。

日本7-ELEVEn集团执行董事 , 柒一拾壹(中国)投资有限公司董事长内田慎治在2018年5月的一次专访中提到 , 北京的7-ELEVEn平均日销售额是2.4万元 , 7-ELEVEn所追求的一定是开出高销售额店铺 , 而不是大量类似小卖部的低销售额店铺 。 根据中国连锁经营协会数据 , 目前我国便利店日均销售额为4936元人民币 。 而根据7-ELEVEn2017年财报其全球67167家加盟店总体销售收入为45759.37百万円 , 平均单店日销1.16万元人民币 , 亦远远超过我国的平均水平 。

缓慢的开店速度与较高的日均销售额让人很难简单的去评判7-ELEVEn在中国的运营状况 , 但是目前店铺密集程度显然已经脱离了7-ELEVEn始终贯彻密集型选址的理念 , 既没有形成店铺相连的品牌效应 , 也难以用规模化降低生产成本 。 而7-ELEVEn引以为傲的产品研发在中国市场也并没有显示出其独特的优势 , 研发体系也依赖其日本总部 , 自有品类仍以日式食品为主打 。

我们可以看出7-ELEVEn在中国的运营策略与其在台湾与日本的策略有着较大差异 , 不再贯彻密集型的选址策略 , 而转为精细化的单店运营 。 依托强大的品牌效应和严苛的加盟选拔 , 将店铺建立在人流量与人居量都较大的选址点上 , 以超高的单店日销覆盖较高的租金成本和物流成本 。

且不论7-ELEVEn在中国是否成功 , 可是没有坚守运营秘诀的7-ELEVEn还是那个便利店之王吗?中国的7-ELEVEn更像繁华商圈里一个抽象的符号 , 散发出工业文明的微光 , 为城市里的白领阶层增添一个精致的消费选择 。 这也注定了在中国未来的便利店图景中 , 7-ELEVEn难以站在舞台的中央 。

天时地利人和

7-ELEVEn中国难以再造神话

7-ELEVEn难以在中国市场再造日本与台湾市场的奇迹 , 不得不说是缺乏了天时地利人和 。

从天时来讲 , 7-ELEVEn在超市繁荣 , 小型业态凋敝 , 便利性需求没有得到充分满足的时期 , 在日本实现了快速发展 , 激活日本既有的小型业态 , 充分满足居民的便利性消费需求 。

而反观7-ELEVEn正式进入中国的时期 , 为2001年 , 2004年和2009年 , 我国各业态均快速发展 , 相对均衡 , 随后我国进入电商高速发展时期并紧随其后开展了新零售变革 。 以消费者为中心 , 提供便利的零售服务基本成为整个行业的风向 , 本土零售出现新物种大爆发 , 新零售 , 生鲜零售 , 无人零售纷纷亮相 , 以期为消费者提供更加便捷的服务 。 便利店行业本身的存在空间相对被压缩 , 业态出现与其他业态及到家服务融合的趋势 。

而从地利来讲 , 7-ELEVEn总公司在进入中国时选择北京市场作为发展的第一站 , 诚然北京与日本本土在纬度上相对相似 , 也是人均消费水平较高的大都市 。 但是北京的城市被环线分割 , 居民区与商区分离且居民区相对独立封闭 , 这给便利店的选址造成较大困难 , 很难覆盖足够区间的居民 。

日本分散的一户建住宅和公寓住宅能够更好地发挥商圈临街便利店的效能 , 因此中国的7-ELEVEn也多数选址于商圈和临街的位置 。 对于封闭且密集的中国社区来说 , 社区内的社区零售则应是更好的解决方案 。

开头我们讲到 , 7-ELEVEn的第一家店铺就是加盟店铺 , 那么为什么日本的小店店主会在一个公司尚未有一个盈利模板的时候迈出如此冒险的一步?

7-ELEVEn第一位加盟者是一位23岁的经营酒坊的小店店主 , 他因为丧父不得已中断大学学业继承家里的酒坊 。 酒坊的盈利空间十分有限 , 作为家中顶梁柱的他希望从小店中获得更多收入 , 因此他接受了7-ELEVEn的店铺改造 , 并接受了便利店运营知识和技能的培训 。 同时7-ELEVEn向他承诺 , 如果三年后经营失败会将店铺恢复原样 , 完璧归赵 。 无论中后台能力如何强劲 , 小型业态底层经营者的经营选择与意愿改变仍旧决定着这个中台最终能够发挥的效能 。

对于中国的小型业态底层经营者来说 , 他们具有连接网络 , 连接到家服务平台等多种接入成本较低 , 营业额提升更加显性的渠道去进行改变 。 一块成本高昂的日系招牌和它背后系统 , 未必会成为店主的们第一选择 。

在目前中国的零售市场 , 实体零售与线上零售交织 , 不同层次的零售业态的定位更加模糊 , 给消费者提供便利性这项任务不再是便利店独有 。 尽管小型便利性业态在整个消费体系中仍是不可或缺的补充 , 但是对于7-ELEVEn的后来者们来说 , 在中国市场亦步亦趋成为第二个7-ELEVEn已然是个并不诱人的策略 。

亿欧智库正在进行《中国小型便利性零售业态未来模式研究》报告撰写 , 欢迎与业界各位朋友一起探讨全渠道融合场景下百万零售小店与便利店的生存之道 , 作者王倩云(微信:wangqianyun93) 。

文章内容系作者个人观点 , 不代表亿欧对观点赞同或支持;转载请注明作者姓名和来源 。

推荐阅读

- 别不信,最早把牡丹叫“国花”竟然是她!

- 本命年不顺利,要挂红“辟邪”,为何人们这么认为?

- 历史上诸葛亮究竟是否有过“七擒七纵孟获”?

- 秦朝那个信奉“老鼠哲学”的人,后来怎么样了?—鼠年说鼠(8)

- 中国最“富”两大隐形家族,后代沉寂多年,如今改变了大半中国

- 返京者深夜有家难回:“硬核防疫,以人为本”,为何这并不矛盾?

- 古代名画里的“女主角”,每个都是一段历史

- 河北的省级博物馆为何叫“河北博物院”,而不是“河北省博物馆”

- 历代皇帝为何自称“朕”?恍然大悟!

- 《出师表》成为千古“至文”,历来为忠良义上推崇和传诵